Thanh toán TT là gì?

Khái niệm thanh toán TT

Thanh toán TT (viết tắt của Telegraphic Transfer) hay còn gọi là chuyển tiền bằng điện. Đây là phương thức thanh toán quốc tế mà trong đó ngân hàng bên mua (người nhập khẩu) thực hiện việc chuyển một số tiền nhất định cho bên bán (người xuất khẩu) thông qua mạng lưới viễn thông liên ngân hàng toàn cầu (phổ biến nhất là hệ thống SWIFT).

Trong thực tế, người ta thường dùng thuật ngữ điện chuyển tiền hoặc chuyển khoản quốc tế để chỉ phương thức này. Dù công nghệ đã phát triển vượt bậc, thuật ngữ "Telegraphic" (điện báo) vẫn được giữ lại như một quy chuẩn chuyên môn trong ngành tài chính – ngân hàng và ngoại thương.

Bản chất của hình thức thanh toán TT

Để sử dụng hiệu quả, doanh nghiệp cần hiểu rõ bản chất cốt lõi của thanh toán TT ngân hàng:

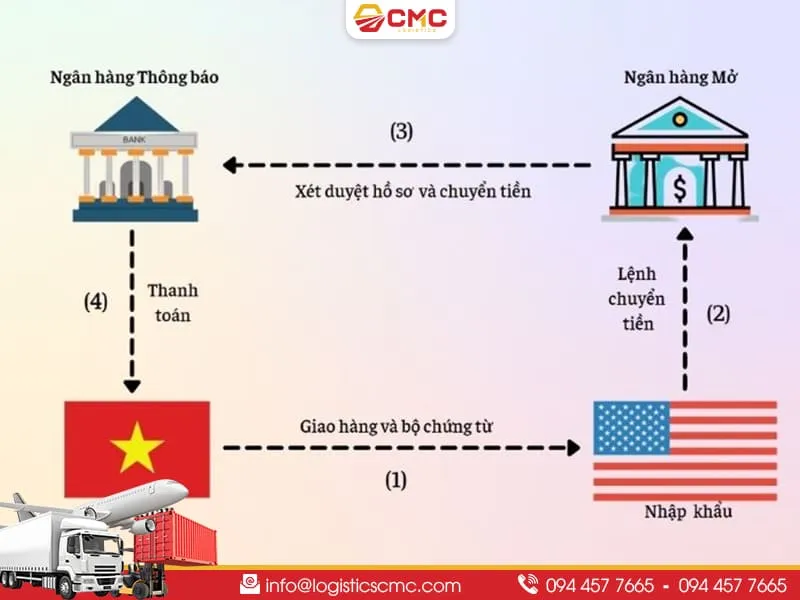

- Quan hệ ba bên: Quy trình này xoay quanh mối quan hệ giữa Người chuyển tiền (Buyer) - Hệ thống ngân hàng (Intermediary/Issuing/Receiving Bank) - Người thụ hưởng (Seller). Ngân hàng đóng vai trò là đơn vị trung gian thực hiện lệnh chuyển tiền theo chỉ thị

- Không có cam kết thanh toán của ngân hàng: Đây là điểm khác biệt lớn nhất giữa thanh toán TT và LC. Trong phương thức TT, ngân hàng chỉ là đơn vị thực hiện dịch vụ chuyển tiền hộ khách hàng. Ngân hàng không chịu trách nhiệm bảo đảm người mua sẽ trả tiền hay người bán sẽ giao hàng đúng chất lượng

- Dựa trên sự tin tưởng: Bản chất của thanh toán TT là sự tự nguyện và uy tín giữa hai bên đối tác. Ngân hàng không kiểm tra bộ chứng từ hàng hóa để quyết định việc giải ngân như trong thanh toán LC

Thanh toán TT trong xuất nhập khẩu & ngoại thương

TT trong xuất nhập khẩu

Trong hoạt động mua bán quốc tế, TT trong xuất nhập khẩu thường được áp dụng cho các lô hàng có giá trị nhỏ, hàng mẫu hoặc giữa các đối tác đã có mối quan hệ làm ăn lâu năm, tin cậy lẫn nhau. Nó giúp đẩy nhanh tốc độ lưu thông hàng hóa và tiền tệ.

TT trong thương mại quốc tế

Với sự hỗ trợ của hệ thống ngân hàng điện tử hiện đại, thanh toán TT quốc tế trở thành phương thức phổ biến nhất thế giới, nhờ vào tính đơn giản. Doanh nghiệp không phải đối mặt với những quy tắc kiểm tra chứng từ khắt khe như UCP 600 (dành cho thư tín dụng LC), từ đó giảm thiểu đáng kể áp lực về mặt giấy tờ.

TT trong hợp đồng ngoại thương

Khi soạn thảo hợp đồng thanh toán bằng TT, các điều khoản cần phải cực kỳ rõ ràng về thời điểm chuyển tiền. Nội dung điều khoản TT thường quy định gồm: tên ngân hàng thụ hưởng, số tài khoản (IBAN/Swift code) và các mốc thời gian (ví dụ: chuyển tiền sau khi nhận vận đơn nháp hoặc sau khi nhận hàng tại kho).

Vai trò của thanh toán TT ngân hàng

Ngân hàng đóng vai trò điều phối dòng tiền xuyên biên giới. Thông qua việc sử dụng tỷ giá chuyển tiền TT (thường thấp hơn tỷ giá hối đoái tiền mặt), ngân hàng sẽ hỗ trợ doanh nghiệp tối ưu hóa chi phí giao dịch và bảo đảm tiền đến đúng địa chỉ người thụ hưởng trong thời gian ngắn nhất.

Những hình thức thanh toán TT phổ biến

Tùy vào thỏa thuận về quyền lợi và rủi ro, hình thức thanh toán TT được chia thành ba loại chính:

Thanh toán TT trả trước (TT in Advance)

Người mua chuyển tiền cho người bán trước khi hàng hóa được gửi đi.

- Ưu điểm: Người bán tuyệt đối an toàn vì đã cầm tiền trước khi xuất hàng

- Rủi ro: Người mua chịu rủi ro cao nhất. Nếu người bán không giao hàng hoặc giao hàng kém chất lượng, thì phía người mua sẽ rất khó để đòi lại tiền

Thanh toán TT trả sau (TT after Shipment/Delivery)

Người bán giao hàng, gửi chứng từ cho người mua, sau đó người mua mới thực hiện lệnh chuyển tiền.

- Ưu điểm: Người mua được kiểm tra hàng hóa hoặc chứng từ trước khi trả tiền, giúp đảm bảo dòng vốn

- Rủi ro: Người bán thường phải chịu rủi ro lớn. Nếu hàng đã đi mà người mua không thanh toán, người bán sẽ mất cả hàng lẫn tiền

Thanh toán TT từng phần (Partial TT/Down Payment)

Đây là cách thanh toán TT an toàn và thường sử dụng nhiều nhất. Hai bên chia nhỏ số tiền:

- Ví dụ: Trả trước 30% (Deposit) để người bán sản xuất; trả nốt 70% còn lại sau khi người bán gửi bản scan Vận đơn (Bill of Lading)

- Hình thức này cân bằng rủi ro cho cả hai bên

Hướng dẫn chi tiết quy trình thanh toán TT

Để thực hiện một giao dịch chuyển tiền quốc tế suôn sẻ, doanh nghiệp cần tuân thủ quy trình 4 bước sau:

#Bước 1: Ký hợp đồng thanh toán bằng TT

Hai bên thống nhất các điều khoản mua bán, trong đó quy định rõ phương thức thanh toán là TT, phân định rõ ai là người chịu phí ngân hàng TT (phí OUR, SHA hoặc BEN).

#Bước 2: Chuẩn bị hồ sơ thanh toán

Người mua chuẩn bị đầy đủ hồ sơ thanh toán TT theo quy định của ngân hàng và pháp luật quản lý ngoại hối (tại Việt Nam thường yêu cầu Hợp đồng, Invoice và chứng từ vận tải nếu là trả sau).

#Bước 3: Ngân hàng thực hiện chuyển tiền quốc tế

Người mua nộp lệnh chuyển tiền tại ngân hàng. Ngân hàng kiểm tra hồ sơ, thực hiện trích tiền từ tài khoản người mua, thông qua hệ thống Swift để gửi điện chuyển tiền sang ngân hàng của người bán.

#Bước 4: Người thụ hưởng nhận tiền

Ngân hàng phía người bán nhận được điện chuyển tiền, kiểm tra thông tin và ghi có vào tài khoản của người bán. Quy trình này kết thúc khi người bán xác nhận đã nhận đủ tiền.

Thủ tục & hồ sơ thanh toán TT gồm những gì?

Nhiều doanh nghiệp thắc mắc thanh toán TT có cần chứng từ không? Câu trả lời là CÓ. Để chuyển tiền ra nước ngoài, doanh nghiệp của bạn cần cung cấp:

- Lệnh chuyển tiền (theo mẫu của từng ngân hàng)

- Hợp đồng ngoại thương (Sales Contract): Bản sao có đóng dấu

- Hóa đơn thương mại (Commercial Invoice): Chứng minh số tiền cần trả

- Tờ khai Hải Quan: Nếu là thanh toán trả sau (để chứng minh hàng đã vào Việt Nam)

- Vận đơn (Bill of Lading): Chứng minh hàng đã được xếp lên tàu

- Giấy phép nhập khẩu: Đối với các mặt hàng thuộc diện quản lý đặc biệt

Thời gian & chi phí thanh toán TT

1. Thời gian thanh toán TT: Thông thường mất từ 1 đến 3 ngày làm việc để tiền nổi tại tài khoản người bán. Tuy nhiên, nếu qua nhiều ngân hàng trung gian hoặc gặp trục trặc về thông tin Swift, thời gian có thể kéo dài lên 5 - 7 ngày.

2. Chi phí chuyển tiền TT: Bao gồm phí chuyển tiền (thường tính theo % số tiền), điện phí (Swift fee) và phí ngân hàng nước ngoài. Doanh nghiệp cần lưu ý 3 loại phí:

- OUR: Người mua chịu toàn bộ phí

- BEN: Người bán chịu toàn bộ phí (trừ vào tiền hàng)

- SHA: Mỗi bên chịu phí tại ngân hàng của mình (phổ biến nhất)

Rủi ro & tranh chấp trong thanh toán TT

Bản chất của TT là sự tin tưởng, vì vậy rủi ro thanh toán TT là điều không thể tránh khỏi:

- Rủi ro lừa đảo: Kẻ xấu hack email, thay đổi thông tin số tài khoản trên Invoice khiến tiền bị chuyển nhầm cho hacker

- Rủi ro hàng hóa: Người mua đã trả tiền nhưng người bán giao hàng sai chủng loại, hàng vỡ hỏng

- Rủi ro tỷ giá: Sự biến động giữa thời điểm ký hợp đồng và thời điểm chuyển tiền thực tế

*Cách hạn chế: Luôn xác nhận số tài khoản qua một kênh thứ hai (điện thoại, video call) và nên chia nhỏ đợt thanh toán.

So sánh thanh toán TT với các phương thức khác

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Kết luận

Trên đây là tổng hợp những kiến thức mới và cụ thể nhất, giúp bạn đọc hiểu rõ thanh toán TT là gì? Việc hiểu rõ quy trình chuyển tiền TT và các loại chứng từ liên quan sẽ giúp doanh nghiệp của bạn vận hành chuỗi cung ứng mượt mà. Nếu còn bất kỳ thắc mắc nào liên quan đến phương thức thanh toán TT, bạn hãy nhấc máy liên hệ cho Logistics CMC nhé!

>>> Tham khảo thêm: Thanh toán LC là gì? Hướng dẫn chi tiết quy trình thanh toán LC

Những câu hỏi liên quan

1. Thanh toán TT trong xuất nhập khẩu là gì?

Trả lời: Đó là hình thức chuyển tiền trực tiếp qua ngân hàng bằng điện tín SWIFT, không cần ngân hàng bảo lãnh hay kiểm tra bộ chứng từ hàng hóa.

2. Thanh toán TT liệu có thực sự an toàn?

Trả lời: Trên thực tế, thanh toán TT an toàn về mặt kỹ thuật chuyển tiền, nhưng lại không an toàn về mặt thương mại (không đảm bảo việc giao hàng đúng hẹn/đúng chất lượng).

3. TT có bắt buộc trong Hợp đồng ngoại thương không?

Trả lời: Không bắt buộc, nhưng nếu chọn thanh toán TT, bạn phải ghi rõ thông tin ngân hàng và thời điểm thanh toán trong hợp đồng để có cơ sở giải quyết tranh chấp.

4. Thời gian chuyển tiền TT mất bao lâu?

Trả lời: Thông thường là 24h - 72h làm việc (trừ thứ 7, Chủ nhật và ngày lễ Tết của cả hai quốc gia).

5. Thanh toán TT có cần chứng từ không?

Trả lời: Cần thiết. Tại Việt Nam, các ngân hàng sẽ yêu cầu các chứng từ như: Hợp đồng mua bán, Commercial Invoice,... để kiểm soát mục đích chuyển tiền ra nước ngoài theo luật quản lý ngoại hối.